External sales incentives are used to reward salespeople, resellers, or influencers who contribute to a company's sales growth. While permitted in France, these programs are subject to specific social security regulations. The following sections detail how the reward system functions, the differences based on the beneficiary's status, the role of the flat-rate contribution, as well as taxation thresholds, regulatory obligations, and the principles for structuring a program.

In practice, this topic still raises many questions. The most common one is simple: is it legal?

The answer is yes. Sales incentives have been around for a long time, and lawmakers have established a framework to govern rewards paid to individuals who are not employees of the organizing company.

The core issue, therefore, is not whether the practice is authorized, but how the awarded rewards are treated for social security purposes.

French regulations stipulate that when a company pays a reward to an individual in exchange for activities performed in its interest, this benefit may be classified as remuneration and be subject to social security contributions.

Understanding this principle helps in structuring a compliant program and managing its associated social costs.

This article is based on the webinar "B2B Loyalty & Incentives: What You Are Allowed to Do in 2026".

.webp)

The legal principle applicable to rewards

Commercial incentives are regulated by the interministerial circular DSS/5B of March 5, 2012, regarding remuneration paid to employees by a party other than their employer.

In an external incentive program, the company rewards individuals who contribute indirectly to its business growth.

This includes, for example:

- distributor sales staff

- reseller network sales representatives

- partner installers

- specifiers

In all these situations, the reward is paid by a company that is not the recipient's employer. Regulations therefore consider this reward to be equivalent to income.

The form of the reward does not affect this principle.

It can take various forms:

- cash

- merchandise

- gift cards

- gift sets

- travel

- points in a rewards program

All these forms of rewards may be subject to social security regulations.

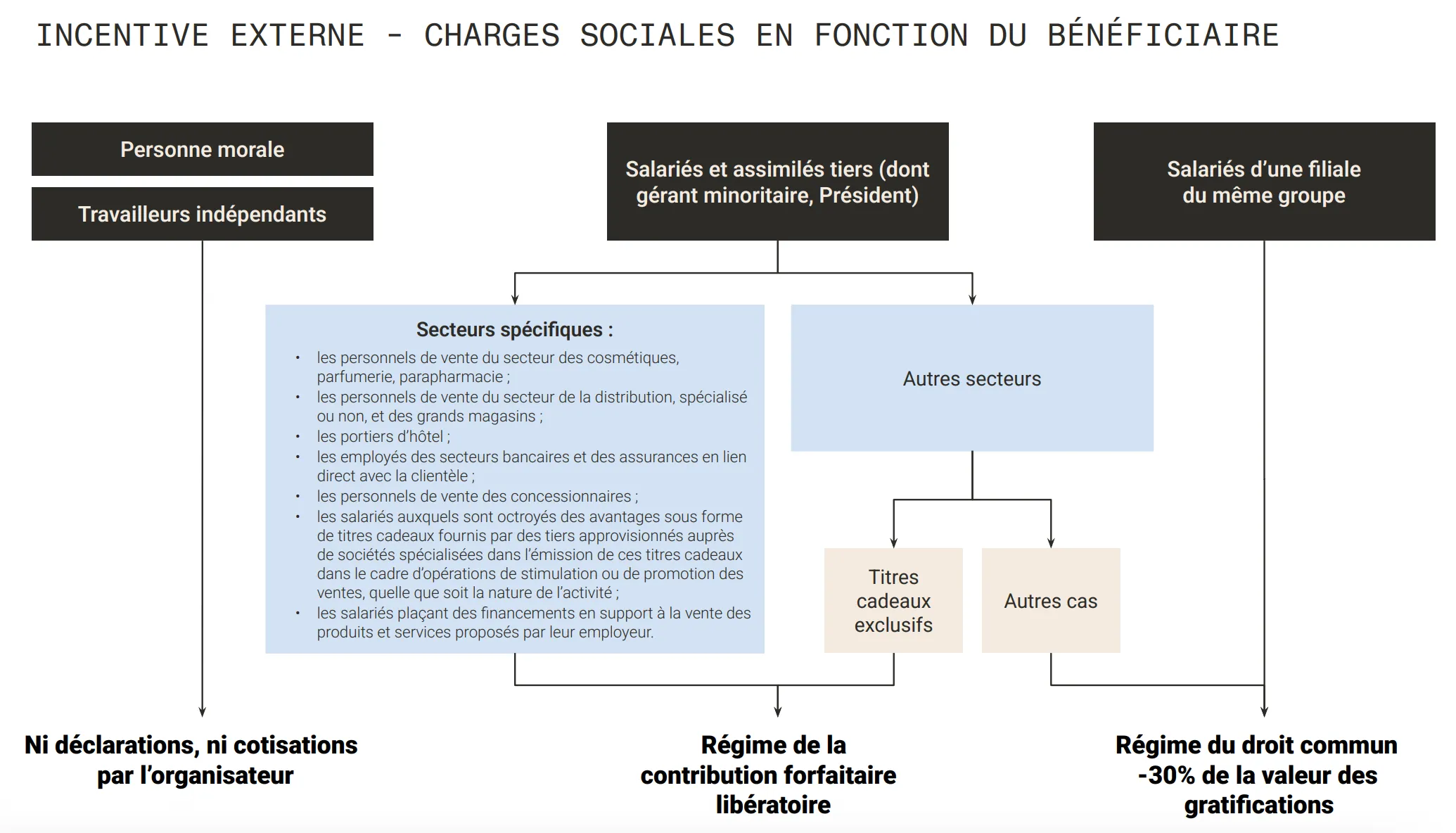

The recipient's status changes the analysis

In practice, the first step is to identify the recipient's status.

Regulations distinguish between three main situations:

- The first concerns legal entities. When a reward is paid to a company, there are no social security contributions payable by the organizer.

- The second situation concerns self-employed workers. In this case, the reward falls under the tax and social security regime of the self-employed individual.

- The third situation is the most common in B2B incentive programs: that of employees of a partner company.

In this setup, two schemes may apply: the general scheme or a specific scheme known as a flat-rate discharge contribution.

The concept of gift vouchers

The concept of gift vouchers is often misunderstood. Legally, it is not limited to gift cards. A gift voucher refers to any reward that cannot be converted into cash.

This can include:

- gift cards

- vouchers

- gift sets

- experiences

- physical items

- points awarded from a catalog

The key distinction is whether the reward can be converted into cash. Any reward directly convertible into cash is subject to standard social security contributions. This distinction is important because certain types of rewards may qualify for a specific tax and social security treatment.

👉 You can download our complete guide to sales incentives to discover in detail the best practices, mechanics, and strategies for designing a high-performing incentive program.

.webp)

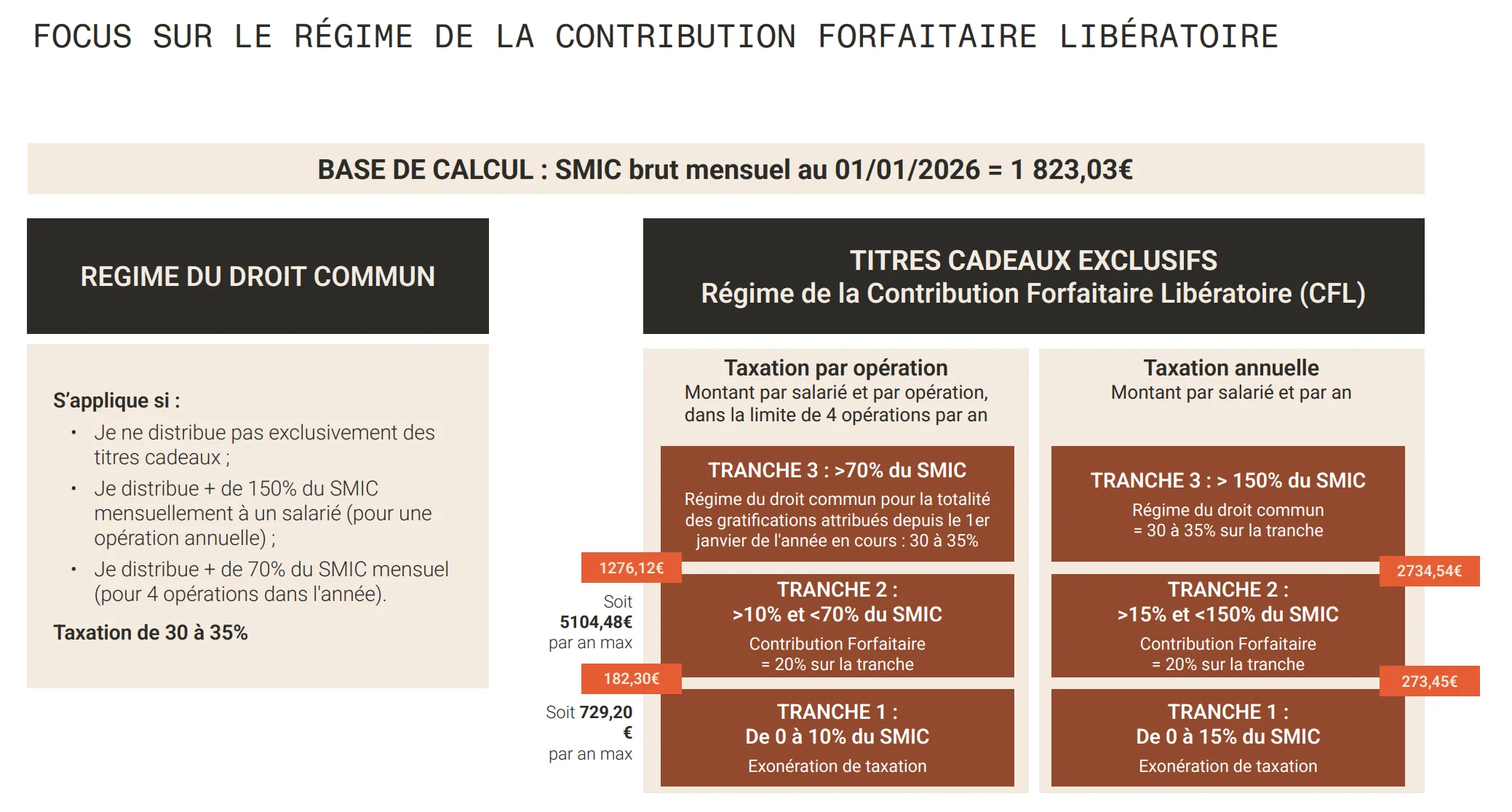

The flat-rate contribution scheme

In certain situations, rewards may fall under the flat-rate contribution (CFL) scheme.

This scheme applies in particular when rewards are granted in the form of gift vouchers as part of sales incentive campaigns. The mechanism is based on thresholds calculated from the minimum wage (SMIC).

Rewards are divided into several brackets:

- an exempt bracket

- a bracket subject to a flat-rate contribution

- a bracket subject to the standard scheme

An often overlooked point: calculation by campaign

Regulations allow for incentive programs to be organized into several campaigns throughout the year. Thresholds can therefore be applied per campaign and per beneficiary. This means a program can be structured into several key phases, each with its own applicable thresholds.

Concrete example: a reseller incentive program

An example presented in the webinar involves a company in the electrical equipment sector looking to incentivize its network of resellers.

The program aims to reward distributor sales staff when:

- sales targets are met

- specific product ranges are promoted

- performance exceeds that of the previous year

For this type of initiative, several factors must be addressed during the design phase:

- The organizing company must first obtain the partner's consent when the beneficiaries are their employees.

- Participants must also accept the program's terms and conditions and the rules for awarding incentives.

- The incentives awarded must then be reported in accordance with applicable social security obligations.

Furthermore, the design of the incentive scales and the nature of the rewards have a direct impact on social costs. Companies can, for example:

- prioritize gift vouchers

- structure incentive scales into multiple tiers

- organize several campaigns throughout the year

- tailor the rules to participant profiles

Looking to set up an incentive program for your resellers or partners?

Check out our dedicated external incentive program offering.

Requirements for an incentive program

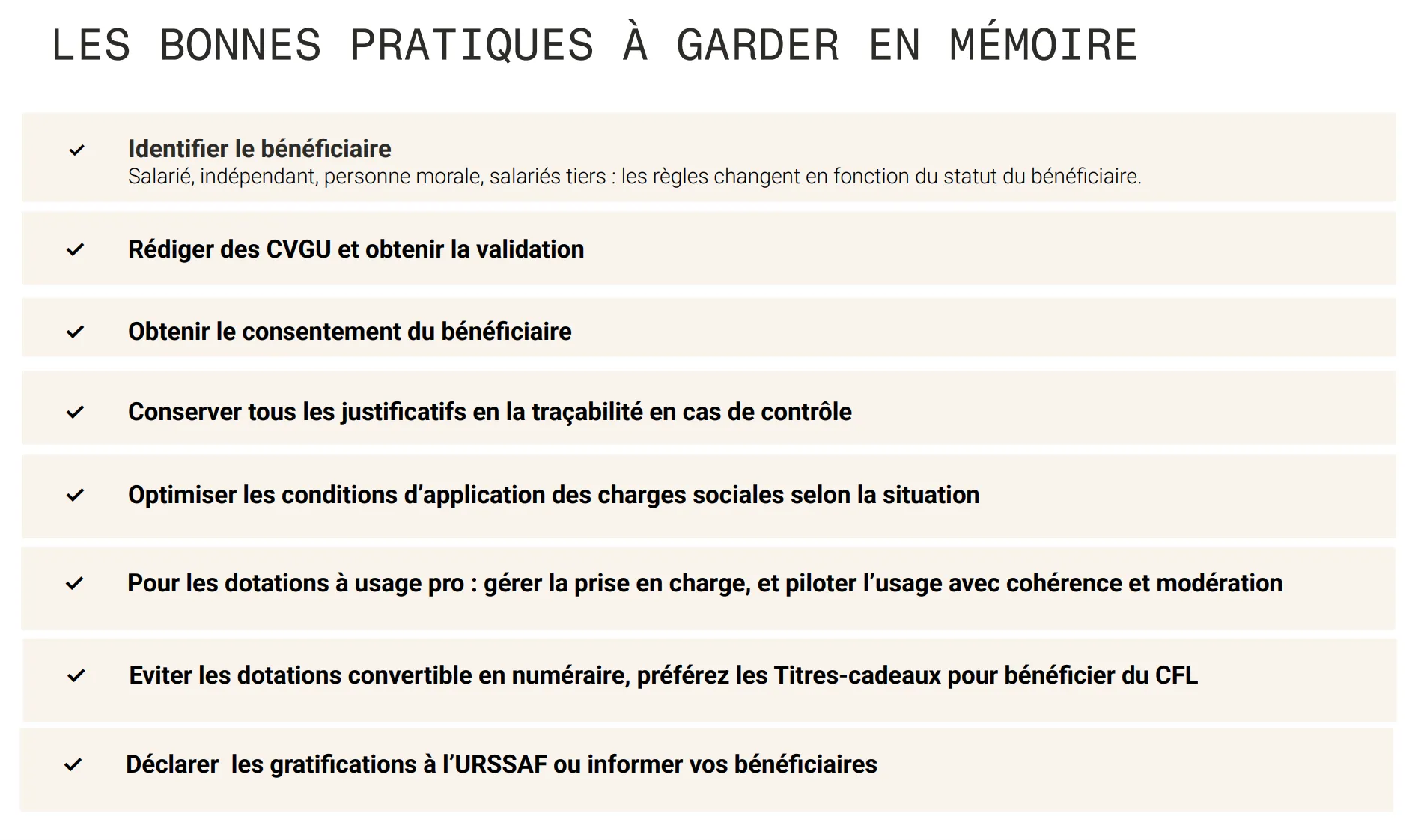

Implementing a program involves several operational requirements.

Key requirements include:

- precisely identifying beneficiaries

- obtaining participant consent

- formalizing the program's terms and conditions

- informing beneficiaries of potential tax implications

- ensuring traceability of awarded incentives

These elements must be documented and retained for presentation in the event of an audit.

Structuring an incentive program

The design of an incentive program directly impacts its operation and cost.

Several parameters must be defined from the outset:

- beneficiary status

- the nature of the rewards

- reward tiers

- participant segmentation

- the number of campaigns per year

These elements help build a compliant framework and precisely manage the social costs of rewards.

This is precisely where RewardPulse supports companies: structuring programs, defining reward scales, selecting incentives, and implementing tools to manage and track rewards.

The goal is simple: to design programs that are compliant with regulatory frameworks, operational for sales teams, and attractive enough to engage partner networks.

Prêts à booster vos ventes ?

Lorem Lipsum Pain Sits Amet, Conecteur adipiscing Elite. Suspend varius enim in eros elementum tristique. Suis cursus, mi quivera ornare, eros pain interdum nulla, tu commodo diam libero vitae erat. Aenean Faucibus nibh et justo cursus di rutrum lorem imperdiet. Nunc ut sem vitae rissus sad powder.

request a demo